目次

2月に入り、いよいよ確定申告の時期が近づいてきました(2026年は2月16日からスタート)。

昨年、ご家族の葬儀を執り行った方の中には、「葬儀にかかった費用は、医療費控除のように税金から引けるの?」と疑問に思っている方も多いのではないでしょうか。

特に悩ましいのが、お寺にお渡しする「お布施」の扱いです。

「領収書をもらっていないけれど、どうすればいい?」

「そもそも経費として認められるの?」

今回は、葬儀費用と税金の関係、そして「お布施の領収書問題」について、わかりやすく解説します。

スポンサーリンク

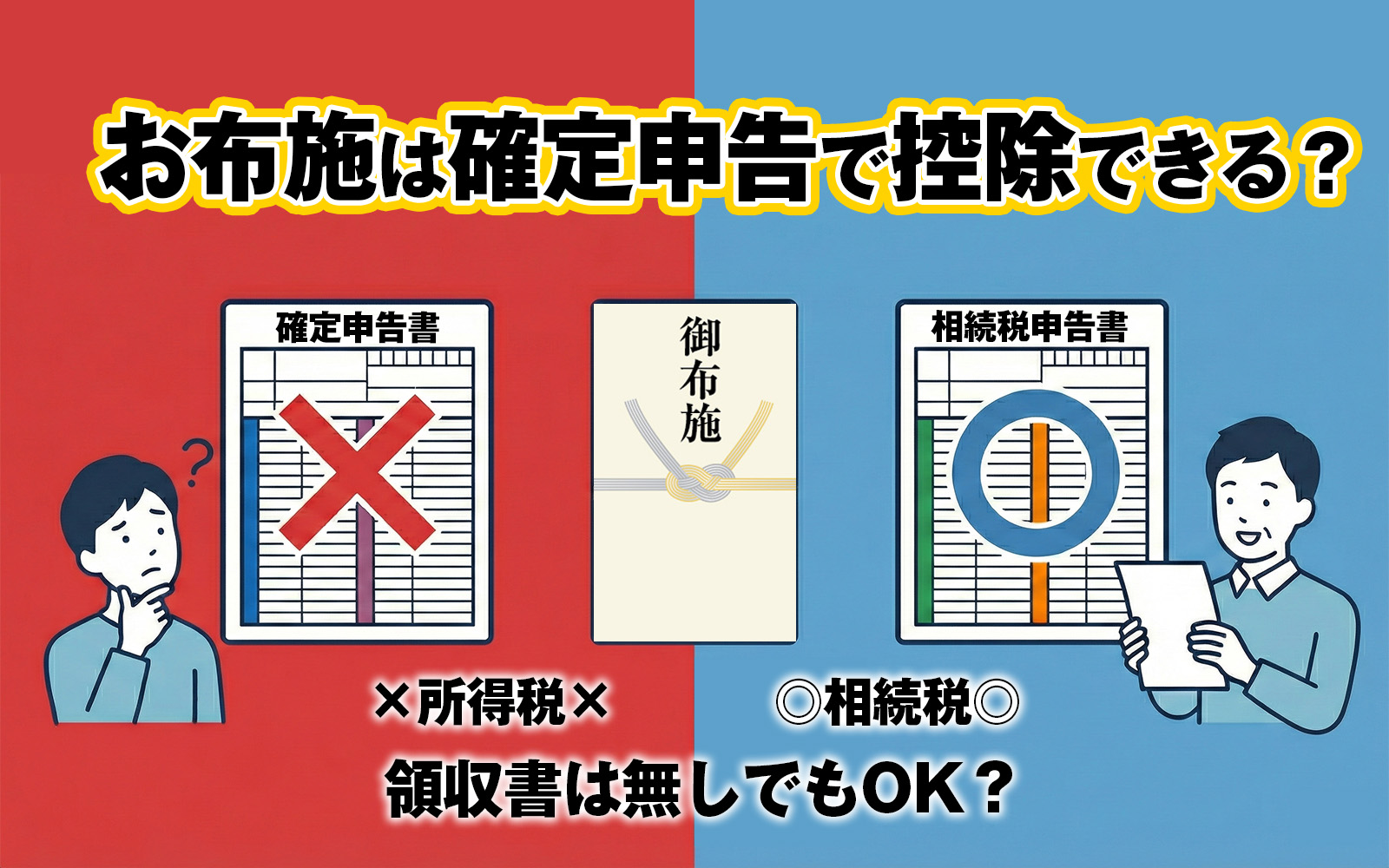

【結論】お布施は「確定申告」では控除できない!でも…

まず結論から申し上げますと、お布施を含む葬儀費用は、所得税の「確定申告」では控除の対象になりません。

よく「医療費控除」と一緒にされがちですが、葬儀代は個人的な支出とみなされるため、自分自身の所得税を安くするための経費にはできないのです。

しかし、がっかりするのはまだ早いです。

確定申告(所得税)では使えませんが、「相続税」の申告においては、遺産総額から差し引く(=控除する)ことができます。

- 所得税(確定申告):× 控除できない

- 相続税の申告:◎ 控除できる(節税になる!)

つまり、亡くなった方に一定以上の財産があり、相続税が発生しそうな場合は、葬儀費用やお布施の記録が非常に重要になってくるのです。

スポンサーリンク

領収書がない!「お布施」の記録はどう残す?

相続税の申告で葬儀費用を控除するためには、「いつ、いくら支払ったか」を証明する必要があります。

ここで問題になるのが、「お布施には領収書がないことが多い」という点です。

お布施は本来、対価としての支払いではなく「ご本尊へのお供え」であるため、商習慣のような領収書を発行しないお寺様も少なくありません。

1. 自分で「メモ」を残せばOK

領収書がない場合でも、税務署への申告は可能です。以下の内容をメモ帳やノートに詳しく記録しておきましょう。

- 支払った日付

- お寺の名称(または僧侶の名前)

- お寺の住所

- 支払った金額

- 内容(通夜・告別式のお布施、戒名料、お車代など)

このメモが、領収書の代わりとして認められるケースがほとんどです。

2. 不安な場合は「受領証」をお願いしてみる

どうしても紙の証明が欲しい場合は、お寺に「相続税の申告で必要なので、受領証(または預かり証)をいただけますか?」と相談してみましょう。

「領収書」という言葉に抵抗がある場合でも、「受領証」であれば書いていただけることもあります。

スポンサーリンク

要チェック!「控除できるもの」と「できないもの」

相続税の計算において、葬儀に関連する費用なら何でも引けるわけではありません。

「これはOK」「これはNG」の境界線を知っておきましょう。

◎ 相続税から控除できるもの(葬儀のために必ず必要だったもの)

お通夜の飲食代(通夜振る舞いなど)

葬儀社への支払い(お通夜、告別式、火葬料など)

お寺・神社・教会への支払い(お布施、戒名料、お車代、御膳料など)

心付け(霊柩車の運転手さんや、火葬場の係員さんへ渡したチップ)

遺体の搬送費用

× 相続税から控除できないもの(慣習的なもの・葬儀後のもの)

香典返し(いただいたお香典に対するお返し)

墓地・墓石・仏壇の購入費用

※お墓や仏壇は「祭祀財産」と呼ばれ、そもそも相続税がかかりません。そのため、購入費を引くこともできません。

法事の費用(四十九日法要、一周忌など)

※初七日は、葬儀と同日に行う「繰り上げ初七日」であれば葬儀費用に含まれることが多いです。

スポンサーリンク

まとめ:領収書がなくても、記録は捨てないで!

「確定申告で戻ってこないなら、領収書は捨てていいや」と思ってしまいがちですが、相続税の申告が必要になった場合、その記録が数百万円単位の節税につながることもあります。

特にお布施に関しては、「日付・金額・相手先」のメモが命です。

もしもの時に備えて、葬儀関係の書類は「相続用ファイル」として一箇所にまとめて保管しておくことをおすすめします。

※本記事は一般的な税務の取り扱いについて解説したものです。個別の複雑なケースについては、税理士やお近くの税務署にご相談ください。

関連記事【編集部から】

「ありがとう」より「パスワード」?川柳から見えた現代の終活事情New!!

合祀墓ってどんなお墓?|【おしえて!お坊さん】

東京・関東で訪れたい夏のお寺祭り6選|ほおずき市・風鈴市・流灯会・盆踊り

納骨はいつすればいいですか?【おしえて!お坊さん】

「zafu」の藤井さんが手がける!「お坊さんと『性』を語り合う会」とは?

立正大学仏教学部卒業。東京仏教学院卒業。浄土真宗本願寺派僧侶。

宗教の基礎知識、心のサポート、終活のサポートなど、こころのよりどころとなる情報を楽しくわかりやすく発信します!